风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

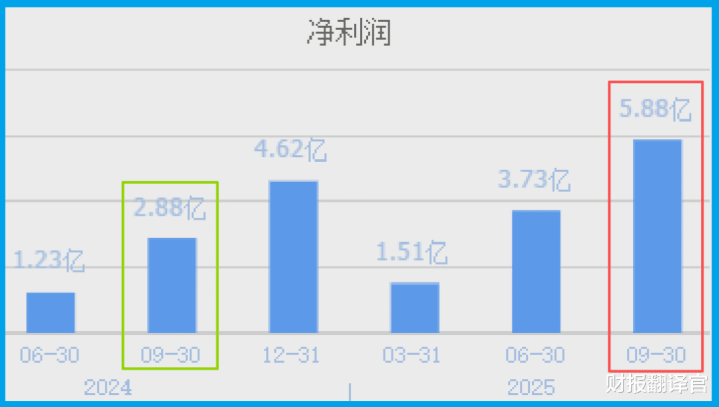

朋友们,我是财官。金田股份的净利润为5.88亿,增长104.37%。订单5.09亿,增长50.07%。坏账砍掉57.18%。销售商品收到的现金998.30亿,比营收还多。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

四个箭头,全朝上。但翻到利润率那一栏,财官愣住了,销售净利率0.65%。

哪怕增长了109.68%,绝对值也只有0.65%。998亿现金过手,只留下5.88亿利润。

过一道手,留下千分之六点五。这是什么生意?卖水的利润,卖金的流水。

但如果你真把它当“薄利多销”的苦生意,你就错过了整张桌子底下藏着的三张王牌。

来,今晚咱们就扒一扒,这0.65%下面,埋着多大的矿。

第一幕:5.88亿利润,翻倍了

三季度净利润5.88亿,同比增长104.37%,财官先把这个数字拍在桌上。

翻倍,不是20%,不是30%,是翻倍。你去翻翻2025年A股五千多份三季报,净利润翻倍的公司有几家?不到两百。

更难得的是,它不是从亏损里爬出来的那种翻倍。去年三季度,它已经赚了2.87亿。今年是在那个基数上,又翻了一番。

这说明什么?说明需求不是脉冲,是趋势。利润表是公司的成绩单。这张成绩单,九十分起步。

第二幕:998.30亿现金,比营收还多

销售商品收到的现金总额998.30亿。这个数字,财官反复确认了三遍。

不是98亿,是998亿,接近千亿。更关键的是:它比营业收入还高。

财官给你翻译一下:卖100块钱货,收回来101块钱。多出来的那一块,是以前客户欠的旧账,今年追回来了。

这叫什么?这叫话语权。下游再难,不敢欠这家钱。你想想,现在多少企业被账期压得喘不过气?六个月的承兑汇票都算良心。

这边倒好,客户追着还钱。这不是财务管理的胜利,这是产业链地位的胜利。

第三幕:坏账928.41万,砍掉57.18%

坏账928.41万,同比下降57.18%。这个数字是全案第一个让财官警觉的证据。

不是因为它太大了,是因为它太小了。年利润近6亿的公司,坏账不到一千万。

意味着什么?意味着它的客户名单里,几乎没有赖账的。不是没人欠钱,是欠了也都还了。

有色金属加工行业,下游客户分散,账期长,烂账多,是常态。能把坏账砍掉57%,只有一种可能——客户结构变了。

低质量的客户被筛掉了,高质量的客户占比提高了。这比利润翻倍更难。

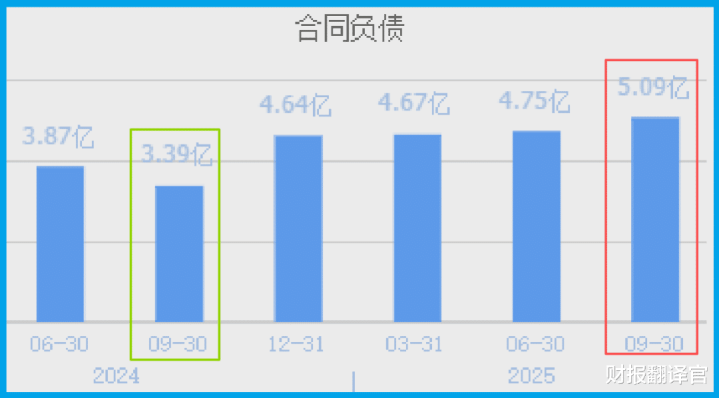

第四幕:订单5.09亿,暴增50%

收到客户的订单5.09亿,同比增长50.07%。财官再给你翻译一遍:今年三季度新接的订单,比去年多了整整一半。

订单这个东西,不是销售预测,不是分析师拍脑袋。订单是客户付了定金、签了合同的法律文件。

50%的增长,意味着下游不是在补库存,是在抢产能。抢什么?

抢铜热管,抢液冷铜管,抢微细电磁线,抢稀土永磁材料。这几样东西,财官后面会一个一个拆。

第五幕:0.65%的净利率,全案唯一的“尸体”

现在我们要掀开那块盖布了。销售净利率0.65%,同比增长109.68%。

增速很漂亮,翻倍还多。但绝对值0.65%,很扎眼。998亿现金过手,5.88亿利润留下。钱流过指尖,只攥住了千分之六点五。

财官问你:这正常吗?不正常。有色金属加工行业,平均净利率在2%到3%之间。

它只有行业均值的四分之一。但如果你知道钱流去了哪里,你就会觉得——太正常了。

第六幕:液冷服务器,铜管里的算力

我们来讲第一个去向。公司自主研发的铜热管、液冷铜管,已成功导入多家头部企业算力服务器产品中。

财官给你画个像。AI服务器,芯片功耗从400瓦冲到800瓦,现在奔着1200瓦去了。

风冷扛不住了,冷板式也快到极限了。液冷是唯一的出路。

液冷需要什么?需要把热量从芯片导出去的介质,需要把介质输送到散热单元的管道。

铜热管,就是那个管道。普通铜管不行,要特制的、高导热的、耐高压的液冷铜管。

这东西,全国能稳定量产的公司,不超过五家。它是其中之一。而且已经“成功导入多家头部企业”。

哪些头部?财报没说。但算力服务器领域的“头部企业”,全世界就那么几家。

第七幕:人形机器人,电机里的电磁线

第二个去向,藏得更深。电磁线产品与稀土永磁材料,在人形机器人空心杯电机、无框力矩电机、减速电机等多个场景实现量产。

财官给你拆一下这三个词。空心杯电机,用在机器人手指,要小、要轻、要响应快。

无框力矩电机,用在机器人关节,要扭矩大、要体积小。减速电机,配合减速器用,要精度高、要寿命长。

这三个场景,全量产了。不是送样,不是试样,是量产。

更关键的是后面那句:公司开发的高精密高导电微细电磁线,已在多款型号机器人电机中试样。

量产之外,下一代产品也在路上了。机器人电机在追求小型化、高功率化。

电磁线就要更细、更导电、更耐热。这东西,比头发丝粗不了多少,拉丝工艺差零点零一毫米,性能就差一个档次。能做好的,全国没几家。

第九幕:可控核聚变,扫地僧的底牌

第四个去向,也是最隐蔽的一个。财官再念原文:“公司在核电及可控核聚变领域有较好的客户基础及技术储备,目前公司铜线材等部分产品已应用于上述场景中。”

可控核聚变。不是核电,是核聚变。核电是裂变,铀235分裂,释放能量。核聚变是氘氚聚合,释放能量。

裂变已经商用了几十年。聚变还在实验室,但被称为“人类的终极能源”。

铜线材应用在核聚变场景里?干什么用的?财官不方便展开太多。

你只需要知道:线圈、磁体、导体——核聚变装置里,到处需要铜。

而且不是普通铜,是超高纯、超导、特制的铜。能进这个供应链,意味着什么?

意味着它不是今天才想起来布局,是三年前、五年前就在那里了。

等聚变商用,它已经在牌桌上坐了十年。这叫“客户基础”,这叫“技术储备”。这叫扫地僧。

第十幕:行业逻辑,铜不再是铜

这是财官要讲的第一层认知。很多人看金田,以为是做铜杆、铜线、铜管的。

这是五年前的认知。今天它的铜,是液冷服务器里的血管。是机器人电机里的神经。是核聚变装置里的骨架。

材料没变,应用场景变了。估值逻辑,也要跟着变。你不能用铜加工厂的尺子,去量一个AI算力热管理供应商的个子。

也不能用有色周期的望远镜,去看一个机器人核心材料玩家的未来。

行业逻辑变了:从加工费模式,到解决方案模式。毛利率不一样,护城河不一样,客户黏性更不一样。

第十一幕:商业模式,千亿流水怎么流

这是第二层认知。金田一年收回来998.30亿现金。这么大的流水,怎么流?很多人只看到流水大,没看到流水分成三股。

第一股,传统铜加工。薄利多销,赚周转的钱。铜价波动,赚套保的钱。第二股,新材料。

液冷铜管、微细电磁线、稀土永磁。技术溢价,赚工艺的钱。客户认证,赚门槛的钱。第三股,战略储备。

核聚变铜材、军工配套。现在没收入,但未来是期权。老业务养队伍,养产能,养现金流。

新业务养估值,养预期,养未来。这不是转型,这是三层楼。一楼卖百货,二楼卖珠宝,三楼存金条。

第十二幕:估值,26倍的秘密

动态市盈率26倍,市净率2.02倍。贵吗?分怎么看。如果你把它当有色金属加工厂,26倍贵了。

有色周期股,景气给15倍,不景气给10倍。26倍,是成长股的估值。

但如果你把它当——AI液冷服务器核心材料供应商,人形机器人电机核心部件量产选手,可控核聚变产业链隐形储备玩家,

26倍,是起步价。市场还没把这三张牌全部算进去。算进一张,是26倍。

算进两张,是多少?算进三张,又是多少?这个账,北向资金先算了。

结案陈词

朋友们,今晚这份财报,财官带你拆完了。有一个矛盾贯穿始终:利润翻倍、订单暴增、坏账锐减、回款充沛——四个箭头全朝上。

唯独净利率0.65%,低得像另一个次元的数字。这不是财务缺陷,这是战略伪装。

0.65%是千亿流水的过滤器,筛走了只看利润表的过客。筛不走愿意蹲下来翻附注的人。

998亿现金过手,留5.88亿利润。钱去了哪里?去了液冷服务器的铜管里。

去了人形机器人的电磁线里。去了可控核聚变的线圈里。老业务还在造血,新业务已经量产,未来业务已经坐在牌桌上。

26倍市盈率,买的不是铜,是铜背后的三个时代。北向资金留在前十大,买的不是财报,是财报没写的那几页。

财官见过太多公司,新业务吹得天花乱坠,一翻财报全是窟窿。这家相反。财报硬得硌牙,故事反而讲得低调。

0.65%不是终点,是起点。等新业务收入占比爬到两位数,净利率不会是0.65%。那时候再看26倍,可能就不是起步价,是怀念价。

财官只希望你,永远愿意做那个把财报翻到最后一页的人。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

专业配资论坛提示:文章来自网络,不代表本站观点。